Vous faites de la location meublée de courte durée ?

Attention aux nouveaux ajustements en matière de TVA !

L’administration fiscale a publié au mois d’août des précisions concernant les règles relatives au régime de TVA applicable aux prestations d’hébergement hôtelières, para-hôtelières ainsi qu’aux locations meublées à usage résidentiel assorties de prestations annexes.

Rappel…

✔️ Le principe : exonération pour les locations meublées à usage d’habitation

Les locations de logements meublés à usage d’habitation restent en principe exonérées de TVA en vertu de l’article 261 D du CGI, sans possibilité d’option pour les bailleurs.

✔️ L’exception : la taxation des locations meublées avec prestations para-hôtelières (sauf franchise en base)

✔️ Les questions à se poser !

1. Le logement que je mets en location de courte de durée n’est pas un logement classé au sens du code du tourisme, suis-je imposable à la TVA ?

Que votre bien soit classé ou non au sens du code du tourisme n’a aucune incidence en matière de TVA.

L’imposition à la TVA peut donc s’appliquer à votre activité de location meublée de courte durée.

2. Quelles sont les conditions à respecter pour être imposable à la TVA ?

Il y a 2 conditions cumulatives à respecter :

![]() Une condition de durée de la prestation d’hébergement :

Une condition de durée de la prestation d’hébergement :

La prestation d’hébergement doit être proposée pour des durées inférieures ou égales à 30 jours.

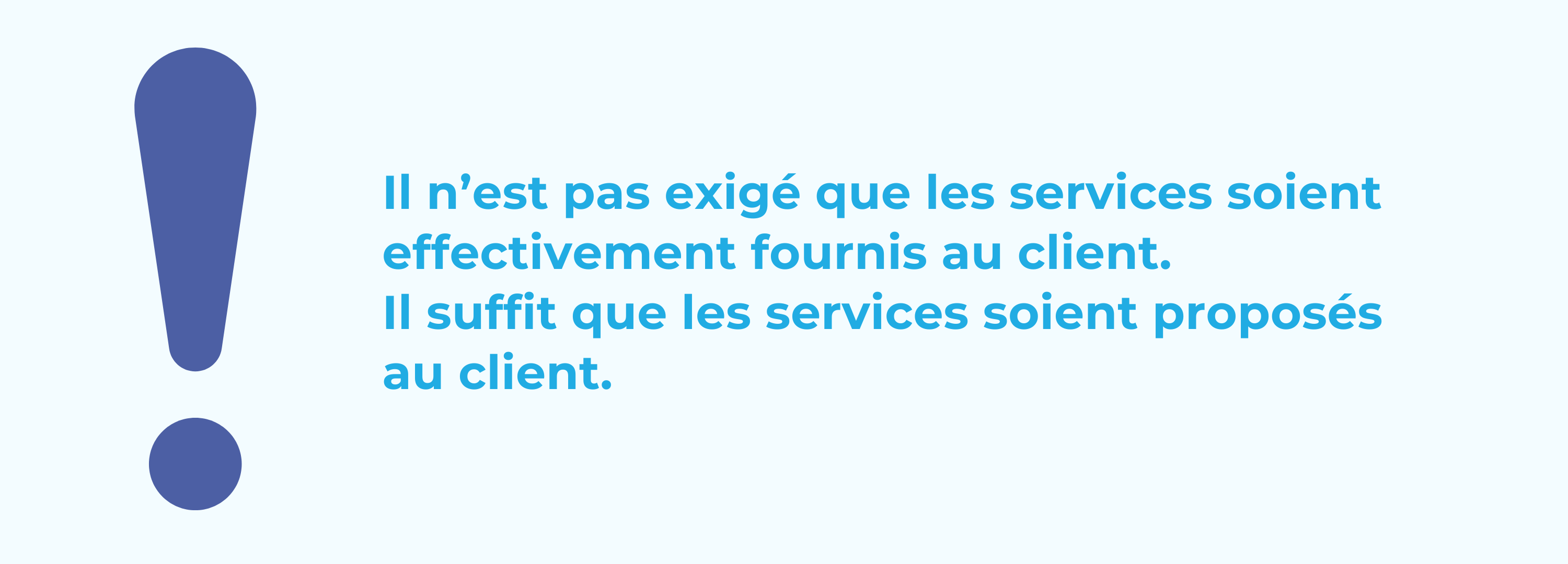

Si le client souhaite louer pour une durée supérieure à 30 jours, cela ne remet pas en cause l’imposition à la TVA. Il suffit bien de proposer la location pour une durée inférieure à ou égale à 30 jours.

![]()

Une condition tenant à la mise à disposition d’un local meublé accompagnée de la fourniture de services annexes :

Le bien mis en location doit être un local meublé et comportant tous les éléments mobiliers indispensables à une occupation normale et temporaire par le client.

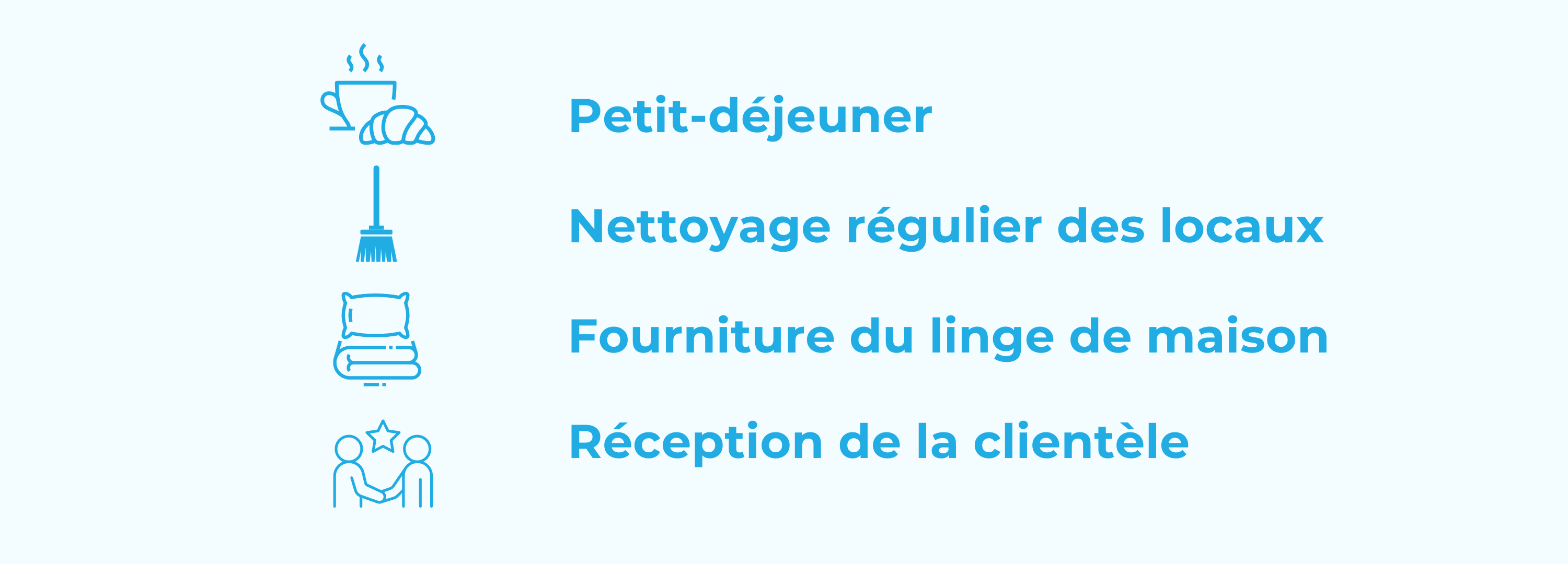

La taxation à la TVA nécessite qu’en plus de la mise à disposition du local meublé, le client puisse avoir accès à au moins trois des quatre services suivants :

Plus en détails… ⬇️

🔵 Fourniture du petit-déjeuner :

Le petit-déjeuner peut être proposé dans les locaux meublés, dans un local commun situé dans l’ensemble immobilier par exemple.

⚠️ Si le prestataire d’hébergement met à disposition un appareil électronique, lien internet,… permettant de commander ou de réserver un petit-déjeuner (y compris dans une boulangerie de proximité), la fourniture du petit-déjeuner est considérée comme effective (que le client passe commande ou non).

🔵 Nettoyage régulier des locaux :

Il est caractérisé dès lors que le ménage est effectué avant le début du séjour et qu’il est proposé de façon régulière au client pendant son séjour.

🔹Pour des séjours d’une durée inférieure à une semaine, la condition est satisfaite lorsque le nettoyage est au moins effectué avant le début du séjour.

🔵 Fourniture du linge de maison :

Elle est caractérisée dès lors qu’elle est effectuée au début du séjour et que son renouvellement régulier est proposé.

🔹Pour des séjours d’une durée inférieure à une semaine, la condition est satisfaite lorsque la fourniture de linge est au moins renouvelée en début de séjour.

🔵 Réception de la clientèle :

Elle est caractérisée même lorsqu’elle n’est pas effectuée de manière personnalisée.

🔹La condition est satisfaite même si le prestataire d’hébergement propose la remise des clés via une boîte à clés.

3. Quel est le taux de TVA applicable ?

Le taux réduit de 10% s’applique aux prestations de logement meublé avec services annexes.